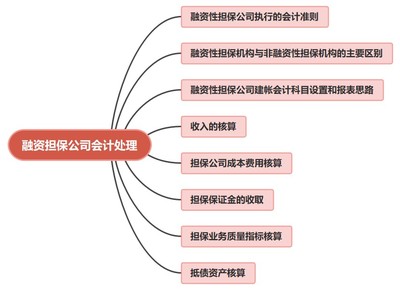

非融资性担保业务是融资担保公司业务体系的重要组成部分,它是指担保公司为被担保人提供的、与融资活动无直接关联的信用担保服务,如工程履约担保、投标担保、诉讼保全担保等。这类业务的会计账务处理,在遵循《企业会计准则》的基础上,具有其特定的原则和流程,核心在于对担保合同形成的或有负债、担保费收入及相关成本费用的确认与计量。

一、 初始确认与计量

当融资担保公司与非融资性担保业务客户签订担保合同并承担担保责任时,根据《企业会计准则第13号——或有事项》,担保公司因该合同形成了一项现时义务(即或有负债)。在合同生效日,担保公司通常不确认一项资产或负债,但需在财务报表附注中进行披露。担保公司向被担保人收取的担保费,应在担保合同生效并满足收入确认条件时确认为收入。根据《企业会计准则第14号——收入》(2017年修订),担保服务属于在某一时段内履行的履约义务,因此担保费收入应在担保责任期间内,按照合理的方法(如时间进度法)分期确认,计入“担保费收入”科目。

二、 后续计量与或有负债的评估

在整个担保责任期间,担保公司需要持续评估履行担保责任的可能性以及可能发生的损失金额。这通常涉及以下账务处理环节:

- 计提担保赔偿准备:根据《企业会计准则》的谨慎性原则及金融企业风险管理的需要,担保公司应在资产负债表日,对尚未终止的担保合同,评估其风险并计提担保赔偿准备。计提时,借记“营业成本”或“担保赔偿支出”科目,贷记“担保赔偿准备”科目。计提方法可基于历史赔付数据、业务风险分类(如五级分类)等模型进行估算。

- 或有负债的变动:随着担保事项进展(如被担保人履约情况变化),公司需重新评估或有负债的金额。若预计损失增加,则补提担保赔偿准备;若预计损失减少,则冲回部分已计提的准备。

三、 代偿发生时的账务处理

当被担保人违约,且担保公司根据合同约定履行了代偿责任时,账务处理进入核心环节:

- 支付代偿款:借记“应收代位追偿款”科目(按实际支付金额),贷记“银行存款”等科目。这标志着或有负债转化为实际资产(追偿权)和实际支出。

- 冲减担保赔偿准备:将已为该笔业务计提的担保赔偿准备予以冲减,借记“担保赔偿准备”科目,贷记“应收代位追偿款”或“担保赔偿支出”科目。

四、 追偿与结清

担保公司履行代偿责任后,即取得向被担保人及反担保人进行追偿的权利。后续账务处理如下:

- 收到追偿款:当实际收到全部或部分追偿款时,借记“银行存款”科目,贷记“应收代位追偿款”科目。

- 追偿差额处理:若最终追偿款金额小于原“应收代位追偿款”账面价值,其差额确认为当期损失,借记“资产减值损失”或“担保赔偿支出”科目,贷记“应收代位追偿款”科目。反之,若追偿款超过账面价值,超过部分通常计入当期损益(如营业外收入)。

五、 成本费用归集

与非融资性担保业务直接相关的支出,如尽职调查费、评审费、公证费等,应在发生时根据其性质计入当期损益(如“业务及管理费”)或进行资本化/摊销处理,遵循配比原则与收入确认期间相匹配。

融资担保公司对非融资性担保业务的会计账务处理,贯穿于合同生效、责任存续、代偿发生及追偿完结的全生命周期。其核心在于严格依据会计准则,准确识别与计量或有负债,采用系统方法计提风险准备,并清晰地反映代偿与追偿过程对财务状况和经营成果的影响。完善的账务处理不仅是合规要求,更是公司进行有效风险管理和业务决策的重要信息基础。