2017年,中国债券市场在“防风险、去杠杆”的宏观政策基调下,经历了深刻的结构调整与监管重塑。作为直接融资体系的重要组成部分,非金融企业债务融资工具市场在规范中稳步前行,而非融资性担保业务作为重要的信用增进与风险管理环节,其发展与演变亦与市场脉搏紧密相连。

一、 2017年非金融企业债务融资工具市场回顾

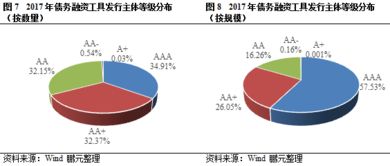

1. 发行规模与结构:总量企稳,结构分化

2017年,非金融企业债务融资工具(主要包括短期融资券、超短期融资券、中期票据、定向工具等)发行总量较2016年增速有所放缓,但总体保持稳定。在金融监管趋严、利率中枢上行的背景下,市场呈现结构性特征:高信用等级发行人、特别是优质国有企业及行业龙头,凭借其良好的信用资质,融资渠道保持相对畅通,发行成本优势明显;而部分低信用等级、尤其是产能过剩行业或民营中小企业,面临发行难度增加、成本上升的压力,市场信用分层现象凸显。

2. 监管政策与市场秩序:严监管促规范

2017年是金融监管政策密集出台的一年。监管部门着力规范债券发行、交易及信息披露行为,加强对发行人公司治理、募集资金用途的监管,严厉打击欺诈发行、虚假陈述等违法违规行为。强化对承销商、评级机构等中介机构的责任约束。这一系列举措旨在夯实市场基础制度,促进市场健康、透明发展,短期内对部分依赖不规范融资的企业构成压力,但长期有利于优化资源配置,提升市场整体信用水平。

3. 信用风险事件与处置:有序释放,刚兑信仰进一步打破

年内虽有个别企业发生债务违约事件,但总体风险可控。监管层和市场参与者对违约的容忍度有所提高,更多依靠市场化、法治化的方式进行风险处置与化解。这有助于强化投资者的风险识别与定价能力,推动信用风险定价体系进一步完善,“打破刚兑”的市场化共识逐步深化。

4. 创新产品与发展:绿色、双创等主题债券方兴未艾

在市场规范发展的产品创新并未止步。绿色债务融资工具、创新创业专项债务融资工具等契合国家战略导向的创新品种发行规模稳步增长,为相关领域的企业提供了针对性的融资支持,体现了债券市场服务实体经济的灵活性与多样性。

二、 非融资性担保业务的发展与挑战

1. 角色定位:从“增信”到“综合风险管理”

非融资性担保业务(如投标担保、履约担保、预付款担保、质量保修担保等)传统上主要服务于特定商业合同的履行保障。在债券市场,尤其是低信用等级债券发行中,专业的担保机构(包括融资性担保公司开展的此类业务)能够有效提升债项信用等级,降低发行成本,是信用增进的重要手段。2017年,随着市场信用风险显性化,专业、审慎的担保服务对于缓释风险、维护投资者信心的价值进一步凸显。业务模式也从单纯的信用增进,向涵盖风险识别、评估、监控和处置的全流程综合风险管理服务延伸。

2. 发展环境:机遇与压力并存

机遇方面:债券市场体量庞大且持续发展,为担保业务提供了广阔空间;市场风险意识提升,对专业第三方增信和保障的需求增加;监管规范要求提高,促使企业更倾向于通过规范渠道获取增信服务。

压力方面:债券市场信用分化,担保机构自身面临更大的代偿风险考验,对担保机构的资本实力、风控能力和专业判断提出了更高要求;部分担保机构业务模式粗放、风险管控不足的问题在严监管环境下暴露;行业竞争加剧,利润空间受到挤压。

3. 展望:专业化、差异化与科技赋能

非融资性担保业务(尤其在金融及类金融领域关联业务中)的发展将更加注重专业化与精细化。担保机构需深耕特定行业或领域,建立深度的风险认知模型;提供差异化的产品与服务,满足不同类型发行人和投资者的多元需求;积极运用大数据、人工智能等科技手段,提升风险定价、反欺诈和保后管理的效率与精准度。加强与承销商、律所、评级机构等市场参与方的协作,共同构建更加健康、有韧性的债券市场生态。

三、 未来展望

中国非金融企业债务融资工具市场将更加强调高质量发展。监管框架将持续完善,市场透明度与法治化水平将进一步提升。市场规模有望在结构调整中实现稳健增长,创新产品将继续涌现以服务国家战略和实体经济薄弱环节。信用风险释放将更加市场化、常态化,对市场参与各方的风险管理能力形成持续考验。

在此背景下,非融资性担保业务作为重要的风险缓冲与信用补充机制,其健康、规范发展至关重要。行业整合可能加速,资本雄厚、风控严谨、技术领先的担保机构将获得更大发展空间。整个市场生态将从追求规模扩张转向注重质量、效率和风险管理,从而更好地服务于实体经济转型升级的宏观大局。